在哪里可以查信用记录-查询信用报告

在哪里可以查信用记录:全方位指南与解读

,信用已成为个人资产与金融活动的“通行证”。无论是申请房贷、车贷,还是信用卡、手机分期,银行都要求客户先进行信用评估。不过,对于很多的普通用户而言,“在哪里查信用记录”被一笔带过,却成为了困扰他们的“一公里”。

这篇文章将为您梳理权威渠道、免费额度,并提供实用的自查技巧,让您轻松掌握个人信用状况。

主流查询渠道一览

目前,国内主要的个人信用信息查询渠道主要有四类:央行征信系统、商业银行直查、方支付平台以及大数据征信机构。了解这些渠道的区别,有助于您根据实际需求选择最合适的入口。

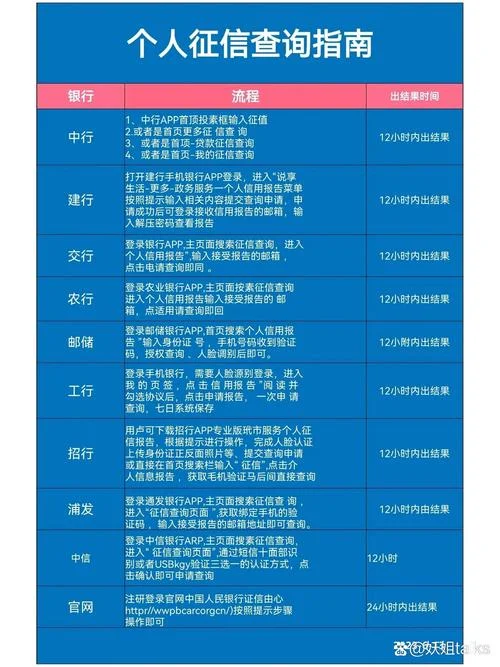

中国人民银行征信中心(官方权威渠道)

这是最全面、最权威的查询来源,涵盖了您个人的信贷、缴费、缴费记录、社保、公积金、纳税、司法诉讼、社保记录以及公积金记录等全方位信息。| 查询时间 | 查询内容 | 查询方式 |

|---|---|---|

| 实时查询 | 当前正在利用的状态(如:贷款是否已结清、信用卡是否逾期) | 登录中国人民银行征信中心官网或手机 APP |

| 定期查询 | 过去 5 年的详细信贷历史、缴费记录等 | 访问《征信业务管理办法实施细则》或联系当地人民银行 |

数据说明: 根据中国人民银行规定,个人查询本人征信报告有20 次/年的免费额度。超过 20 次需缴纳 5 元/次或 30 元/次的查询费。

商业银行内部系统(便捷高效渠道)

倘若您正在申请房贷、车贷或信用卡,银行客服会引导您经过手机银行或网银系统查询。 特长: 速度极快、信息更新及时。 局限: 只显示您申请贷款时的状态,无法查询到未申请贷款时的过往记录。方支付平台(生活场景查询)

支付宝、微信、京东金条等生活缴费平台也内置了信用查询功能。 特长: 方便日常使用,可查询到部分消费行为。 局限: 查询范围有限,且部分支付机构自身的信用数据(如花呗额度)不完全等同于央行征信,需具体咨询。大数据征信机构(补充查询渠道)

如“百行征信”等机构,主要基于网贷、消费金融等数据构建信用画像。 优点: 能反映您在使用网贷平台时的综合信用表现。 局限: 数据维度较窄,不能替代官方征信报告。免费额度详解与查询技巧

为了保障您的合法权益,中国人民银行明确规定了查询额度。掌握这些规则,能有效避免不必要的费用支出。

核心规则:20 次/年免费额度

| 查询类型 | 免费次数 | 收费标准 | 免费期限 |

|---|---|---|---|

| 本人查询 | 20 次 | 无 | 每年 12 月 31 日前 |

| 他人查询 | 20 次 | 5 元/次 或 30 元/次 | 每年 12 月 31 日前 |

实用查询技巧

1. 利用“国家企业信用信息公示系统”: 虽然主要用于查企业信息,但部分银行会将企业关联的信用数据同步到个人征信,您可借此间接查询。 2. 官方 APP 查询: 下载“中国人民银行征信报告”手机 APP,登录后即可在首页查看详细的“信贷记录”和“账户信息”。 3. 电话核实: 拨打 12363 热线或联系银行客服,对方会提供自助查询链接,这是最稳妥的方式。自查报告中指标解读

当您凭借官方渠道拿到《个人信用报告》后,不必被密密麻麻的表格吓到。报告中包含指标如下:

个人信用报告编号:确认您查询的是本人报告,而非他人报告。

基本信息:姓名、性别、出生日期、职业等,确保与身份证一致。

信贷中心:显示您申请了哪些贷款(如:房贷、车贷、信用卡分期、网贷等)。

账户信息:列出了所有正在运用的账户(如:信用卡、现金管理卡、消费贷等)。

查询记录:记录您查过征信的次数(是否超限)和查询时间。

明细记录:

逾期记录:显示未来 5 年内是否有逾期,具体逾期时间。

未结清记录:记录未按时还款的状态。

关键提示: 如果您发现“查询次数”超过 20 次,请一定留意,这意味着有方机构正在查询您的征信,是银行、中介或催收公司。建议您直接联系银行核实,警惕电信诈骗。

打个总结:信用是个人资产的张名片

查询信用记录不仅是了解自己过去的行为,更是为了未来的“安全通行”。

切勿盲目乱查: 避免在非官方网站或非官方 APP 上输入账号密码,防止信息泄露。

关注异常数据: 一旦发现征信报告上有非预期的逾期或负债记录,应立即向银行提出异议,要求核查并删除错误信息。

按时还款,维护信用: 良好的信用记录将为您未来的融资、购车、租房带来大的便利和优势。

希望这份指南能帮助您轻松掌握查征信的方法,成为拥有良好信用的新时代公民。

注意事项:

部分资源可能会出现广告/收费服务/VIP课程等内容,请自行甄别,以免上当受骗。

本篇资源由【蔓简号百科】收集自互联网,仅供学习参考使用,请勿用于其他用途!

转载请标明出处,谢谢。