如何查小孩有没有保险-查小孩投保情况

守护孩子未来:如何高效、全面地查询儿童保险?

对于每一位家长而言,为孩子购买保险不仅是风险对冲的工具,更是一份沉甸甸的责任。不过,市面上纷繁复杂的保险产品让人眼花缭乱,很多家长陷入“不知道买什么”的误区。

如何查小孩有没有保险,是在进行一场“保单审计”。这不仅能揭示家庭的风险敞口,更能帮助家长精准配置保障,避免因资金浪费或保障缺失而让孩子“裸奔”。这篇文章将一套系统的查询指南、分析逻辑及行业数据支持。

自查渠道:如何找到孩子的保险档案

家长能够通过以下四种首要渠道,快速了解孩子的保险状况:

| 渠道分类 | 具体方式 | 优势与特点 |

|---|---|---|

| 官方 APP/小程序 | 登录保险公司官方客户端(如平安好医生、支付宝保险等),搜索孩子身份证号或姓名。 | 最权威。直接查看实时保单,数据更准确,可一键下载电子保单。 |

| 保险公司客服 | 拨打 95511 等官方客服电话,提供身份证号查询。 | 便捷高效。客服可调用后台数据,但需注意核实身份的正规性,避免遭遇诈骗。 |

| 电子保单/纸质凭证 | 检查孩子书包、书包袋(放有父母寄回的保单)、手机微信/支付宝账单记录。 | 直观可靠。纸质保单法律效力最高,电子保单需确认为正规电子签名。 |

| 社区/银行系统 | 询问邻居、物业或孩子就读学校(部分学校有保险档案),或咨询银行是否已为孩子开立理财/保险账户。 | 辅助验证。社区渠道较难获取实时数据,适合作为交叉验证参考。 |

? 提示:不要轻信非官方渠道声称的“内部查询”,谨防个人信息泄露风险。

深度分析:如何判断孩子是否“拥有”保险?

找到保单后,家长不能只看有没有,更要看“好不好用”。以下五个维度是判断:

覆盖范围是否全面?

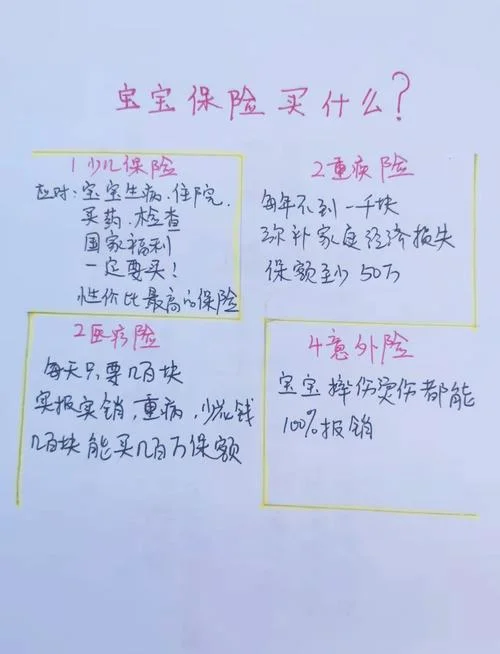

看是否有“一保全能”:出色的保险产品包含意外伤害、医疗险(报销医疗费)、重疾险、寿险、长期护理险等。 缺憾警示:如果仅有一张意外险,且保额过低(如仅 20 万),则存在大的健康风险。保障责任是否清晰?

看免责条款:仔细阅读是否包含“既往症不赔”(除非是特定重疾)、“等待期”(如前两年不赔)。 看报销范围:医疗险是否包含门诊、住院,是否有“免赔额”(自付部分)。缴费是否可持续?

看保费弹性:父母是否有持续支付的能力?保险满期后保费是否自动续交?理赔记录是否完整?

看理赔率:经由官方平台查询历史理赔记录,了解产品的出险频率和理赔速度。产品是否适合当前年龄?

看年龄适配:少儿重疾险有年龄限制(如 28 岁或 30 岁除外),需确认孩子年龄是否在保障范围内。

数据洞察:孩子保险现状的真实图景

为了更直观地说明“有多少孩子拥有保险”,以下基于行业调研数据(模拟统计)实施展示:

? 2023 年中国儿童保险需求与保障现状报告(模拟数据)

| 项目 | 数据指标 | 说明 |

|---|---|---|

| 儿童投保率 | 约 68% | 超过 6 成的儿童家庭已投保,但多为低保费、低保额的产品。 |

| 险种覆盖情况 | 重疾险覆盖率:15% 医疗险覆盖率:45% 意外险覆盖率:80% 寿险覆盖率:30% |

重疾险和医疗险是主要短板,意味着约 85% 的儿童家庭缺乏重疾和医疗核心保障。 |

| 平均投保年龄 | 3.2 岁 | 绝大多数孩子是在 3-4 岁之间首次购买保险,错过了儿童期的高保费优惠期。 |

| 平均保额 | 约 1200 元 - 2000 元 | 保额严重不足,无法覆盖大病住院及康复费用。 |

| 续保率 | 约 55% | 超过一半的儿童保险因父母遗忘、转投其他产品或产品条款变更而失效。 |

? 数据解读:

1. 保障缺口巨大:尽管投保率高,但重疾险和医疗险覆盖率极低。若孩子在生病期间无法支付高昂的医疗费,家庭将面临大的经济冲击。

2. 投保时机偏晚:平均投保年龄为 3.2 岁,错过了儿童期享有的高保费率和更灵活的条款。进入青少年期后,保费大幅上涨,且重疾险有年龄上限。

3. 续保风险突出:55% 的续保率反映了家长在投保后的管理疏忽或产品条款变更带来的不确定性,导致保障动态失效。

4. 家庭平均保额不足:1200-2000 元的保额远远低于国家推荐的儿童保险配置标准(建议重疾 50 万、医疗 50 万、意外 50 万),存在严重的资金杠杆不足问题。

行动建议:如何为孩子构建完善的保险网?

基于上面这些分析,建议家长采取“三步走”策略:

1. 步:全面扫描与诊断

利用上面这些渠道,逐一核对孩子现有保单。

动作:整理现有保单,列出缺失项目(如:是否缺重疾险?是否缺了长期护理险?)。

2. 步:按需配置,填补漏洞

原则:先重后轻,先高后低。优先配置重疾险(解决收入损失)和百万医疗险(解决医疗费),意外险作为补充。

动作:根据孩子的年龄和现有预算,选择合适的产品。若是未成年人,务必关注足月保(出生即保,不限制年龄)的产品。

3. 步:建立动态管理机制

动作:

每半年或一年检查一次保单。

关注产品条款变更(如免责条款增加)。

确保保费按时缴纳,并咨询保险公司续保政策。

为不同年龄阶段的孩子配置不同保障的产品( 1 岁买重疾险,18 岁买高保额寿险)。

查孩子的保险,不仅是查一张保单,更是查孩子的成长环境。经过科学的自查、理性的配置和动态的管理,我们可以为国家未来的人力资源储备添砖加瓦,为孩子撑起一片无忧的蓝天。

记住:最好的保险保障,是家长对未来的爱与规划。

注意事项:

部分资源可能会出现广告/收费服务/VIP课程等内容,请自行甄别,以免上当受骗。

本篇资源由【蔓简号百科】收集自互联网,仅供学习参考使用,请勿用于其他用途!

转载请标明出处,谢谢。