车辆购置税怎么做帐-车辆购置税记账指南

车辆购置税“怎么做帐”:政策解析与实操指南

在新能源汽车与轻小型化乘用车市场蓬勃演进的背景下,车主购车预算的透明度显著提高。然而,伴随购车利益,车辆购置税的缴纳渠道也从过去的“一次性预缴”转变为现行的"分阶段、多阶段"模式。对于财务人员而言,正确理解并执行车辆购置税的账务处理,不仅是合规纳税的底线,更是优化企业税务成本、防范税务风险环节。

这篇文章将深入解析车辆购置税的税务逻辑,提供清晰的账务处理指引,并辅以关键数据说明。

政策背景与核心逻辑转变

政策演变

过去,车辆购置税实行“一次征收、一次申报”的模式。但自 2013 年增值税改革以来,为配合增值税转型改革,国家调整了征收策略: 2013 年以前:实行“一揽子”征收,即购买新车时一次性缴纳。 2013 年之后:改为分阶段征收。 阶段:纳税人购买自用 1.6 升及以下排量乘用车时,无需缴纳车辆购置税;购买 1.6 升以上排量乘用车时,按照车价减除当地规定的补贴标准后的余额缴纳。 阶段:纳税人购买 2.0 升及以下排量乘用车时,按车价减除特定补贴标准后的余额缴纳。 阶段:其他乘用车及非乘用车(如商用车、摩托车等),均需按规定期限缴纳。核心逻辑

目前的账务处理不再体现“预缴”概念,而是体现"纳税义务发生时间"。纳税义务发生在纳税人购买应税消费品(车)并支付全部款项,且取得相关证明文件之时。这一变化要求企业需重点关注纳税申报表的填写,特别是关于“补贴金额”与“应纳税额”的计算逻辑。车辆购置税的账务处理方法

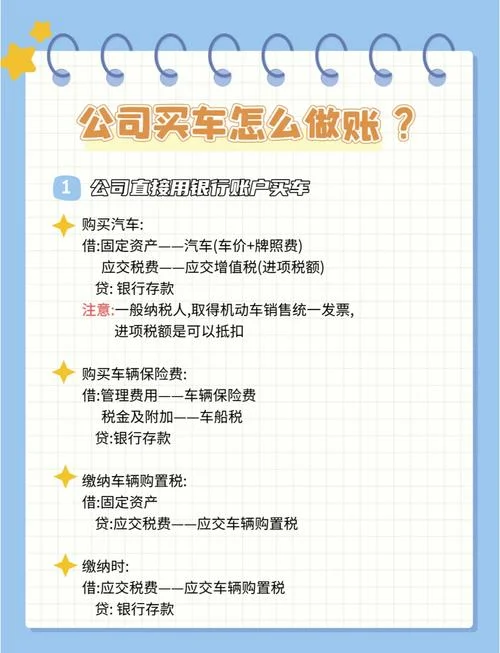

车辆购置税属于消费税的附属税种,其纳税义务发生时间为纳税人购买应税消费品并支付全部款项并取得销售方开具的完税凭证(或缴款书)的当天。

一般纳税人企业

对于一般纳税人企业,车辆购置税作为"应交税费——应交车辆购置税"科目核算。

核心分录逻辑:

在收到车辆购置税的结算单或收到缴款书时,确认负债并确认资产。

| 借项 | 贷项 | 说明 |

|---|---|---|

| 应交税费——应交车辆购置税 | 银行存款 / 其他应收款 | 确认负债,收到缴款书。 |

特殊情况处理(分阶段征收)

若企业在购买新车时,仅需缴纳部分税款(如 1.6 升以下乘用车),剩余部分待后续环节缴纳,企业需根据合同约定或税务局通知进行账务调整,通过冲减“应交税费”实现。

小规模纳税人企业

小规模纳税人同样适用上面这些原则,但在实际开票和申报中,由于小规模纳税人开具的是增值税发票(普通发票),其计税依据为不含税销售额。车辆购置税的计税依据是“车价减除补贴后的余额”,这部分金额体现在增值税发票的备注栏或单独开具的税务缴款凭证中。

小规模纳税人的处理要点:

发票开具:需开具增值税专用发票(注明税额)或普通发票(注明金额)。

纳税义务:在购车发票开具完成后,即产生纳税义务,无需等到资金全额到账。

关键数据说明与表格

为了更直观地展示车辆购置税在不同车型、不同税率下的计算逻辑及账务影响,以下提供关键数据说明表。

数据说明表:车辆购置税应纳税额构成

下表列出了不同类型车辆在购买时的计税价格构成及对应的应纳税额,帮助财务人员准确核算应缴纳税款。

| 车型类型 | 适用税率/优惠 | 计税价格构成 (车价 - 补贴) | 应纳税额计算示例 (以 2.0L 为例) | 备注 |

|---|---|---|---|---|

| 1.6L 及以下乘用车 | 10% | 车价 - 补贴金额 | (车价 - 补贴) × 10% | 无需缴纳(仅购买此档位有免税政策) |

| 1.6L 以上乘用车 | 10% | 车价 - 补贴金额 | (车价 - 补贴) × 10% | 需缴纳车辆购置税 |

| 2.0L 及以下乘用车 | 10% | 车价 - 补贴金额 | (车价 - 补贴) × 10% | 需缴纳车辆购置税 |

| 其他乘用车 | 10% | 车价 - 补贴金额 | (车价 - 补贴) × 10% | 包含商务车、SUV 等 |

| 非乘用车 (如货车、摩托车) | 10% | 车价 - 补贴金额 | (车价 - 补贴) × 10% | 需缴纳车辆购置税 |

注:

补贴标准:补贴金额由各省、自治区、直辖市人民政府根据本地实际情况确定,并按规定备案。

税收优惠:若符合新能源汽车推广应用政策(如购置新能源汽车免征购置税),则“补贴”项为 0,应纳税额即为 `(车价) × 10%`。

增值税影响:车辆购置税的计税基数是增值税发票上注明的不含税价格。

实务操作建议与风险防控

纳税申报节点管理

财务人员需建立车辆购买台账,明确以下时间节点作为纳税义务触发点: 合同签订日:初步确认交易。 全额付款日:确认为纳税义务发生时间。 发票开具日:确保发票内容与实际交易一致。 缴款书接收日:完成银行缴款,取得完税证明。发票管理

企业必须严格管理车辆购买发票。对于涉及车辆购置税的非乘用车,确保发票备注栏或系统备注中准确注明“车辆购置税”,以便税务机关查验。银税互动应用

近年来,各地税务局推出了“银税互动”服务。企业可利用税务数据优化信贷额度(如纳税信用评价)。 场景:企业在购车时,可申请开具“购车发票”并直接用于纳税申报。 优势:减少资金占用,实现“购税一体”,降低企业的资金成本。常见风险点

时间性差异:若购车发票未及时开具,导致纳税义务未发生,面临滞纳金。 补贴认定错误:在计算“车价减除补贴”时,若补贴金额计算错误或补贴对象不符,将导致多缴或少缴税款。 凭证缺失:未妥善保管缴款书或完税证明,影响后续申报或稽查。车辆购置税的账务处理看似繁琐,实则是企业财务规范化的关键一环。随着“分阶段征收”政策的落地,财务人员需从“一次性缴纳”的思维转变为“全周期管理”的思维。凭借精准掌握车辆购置税的计税逻辑,合理运用票据管理,并结合银税互动等创新手段,企业不仅能确保税务合规,更能在享受税收优惠的,提升自身的税务筹划能力与资金效率。

对于广大财务人员而言,深入理解这一政策,将是应对当前复杂税务环境技能。

注意事项:

部分资源可能会出现广告/收费服务/VIP课程等内容,请自行甄别,以免上当受骗。

本篇资源由【蔓简号百科】收集自互联网,仅供学习参考使用,请勿用于其他用途!

转载请标明出处,谢谢。