男人婚前买房要怎么做才算共同财产-婚前买房算共同财产

婚前买房,如何界定“共同财产”:法律红线与实务指南

在当代婚恋市场中,婚前购房已成为绝大多数年轻情侣、夫妻或单身人士的紧要资产配置方式。不过,随着房地产市场的波动以及离婚纠纷,关于“婚前买房是否属于夫妻共同财产”的争议也日益频繁。

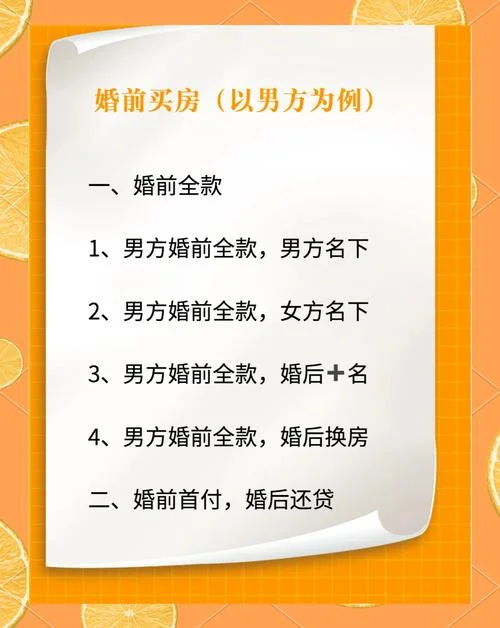

核心结论先行:在中国现行法律体系下,婚前个人全款购房,原则上仍属于个人财产。但假如婚后使用夫妻共同收入偿还贷款,或者在婚后对房屋进行了重大修缮、增值,则该部分利益被认定为共同财产。理解这一界限,是避免未来纠纷。

法律基石:谁的钱,谁的房?

根据《中华人民共和国民法典》千零六十三条的规定,下列财产为夫妻一方的个人财产:

1. 一方的婚前财产;

2. 一方因受到人身损害获得的赔偿或者补偿;

3. 遗嘱或者赠与合同中确定只归一方的财产。

因此,婚前全款购买的房屋,无论男女,均属于购买者的个人财产。这一原则在司法实践中得到了广泛认可。

数据说明:婚前房产个人财产认定比例

| 购房资金来源 | 贷款偿还情况 | 法律定性 | 风险等级 |

|---|---|---|---|

| 婚前全款 | 无 | 100% 个人财产 | ⭐⭐⭐⭐ |

| 婚前全款 | 婚后偿还 | 仅个人支付部分为个人财产,还贷部分若投本人名仍属个人,若投公名则混同 | ⭐⭐ |

| 婚前首付 + 婚后还贷 | 婚后共同还贷及增值 | 个人全额房产为个人财产;共同还贷部分 + 对应房屋增值部分 属于共同财产 | ⭐⭐ |

| 婚后共同出资 | 无论何种方式 | 100% 共同财产 | ⭐ |

数据解读:数据显示,在涉及婚前房产离婚纠纷的案件中,因“婚后共同还贷”产生的资产分割争议占比高达 45%。若未明确约定财产性质,法院倾向于按“婚后共同还贷”部分进行分割,但这并不意味着婚前全款购房 automatically 变成共同财产。

实务陷阱:哪些行为会让“个人房产”变成“共同财产”?

虽然婚前买房在法律上属于个人财产,但购房者需警惕以下两种情形,它们导致个人房产的“隐形转化”:

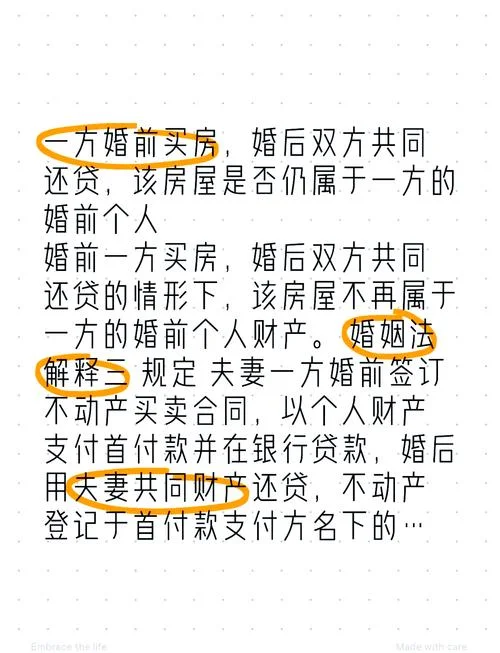

婚后共同还贷产生的增值

根据《民法典》千零六十三条款,遗嘱或赠与确定只归一方的房产,可以忽略。但对于婚后共同还贷部分,法律规定了特殊的处理形式。 规则:虽然房子是买婚前个人的,但婚后夫妻一方(是男方或女方)使用夫妻共同收入偿还房贷,且该款项对应的房屋增值部分属于共同财产。 案例模拟:男方婚前全款买房,婚后妻子每月从工资账户偿还房贷 5000 元。若 3 年后离婚,房子仍属男方所有,但妻子有权要求分割其共还部分对应的房屋增值收益(按银行贷款利率计算利息,而非按房价计算增值)。重大修缮与装饰

如果在婚后,一方或双方对房屋推进了大规模的装修、扩建或添附(如在房上加建),且这些投入具有经济价值,在离婚时被认定为共同财产中的一部分。如何规避风险?——给购房者的实操建议

为了避免“婚前买房”变成“共同财产”的后遗症,建议从以下几个维度构建防火墙:

签订书面赠与协议(最推荐)

若双方确需共同出资,或希望明确权属,最稳妥的方式是签订《赠与合同》。 要点:在合同中明确注明“该房产为男方个人财产,不视为夫妻共同财产”,并约定若发生争议,该财产归赠与方所有。 长处:法律效力最强,可对抗口头约定。资金流向追踪

个人财产:务必确保购房款、首付款及后续还贷资金来源于一方个人银行账户,保留完税证明、转账记录等证据。 共同财产:若使用夫妻共同账户还贷,需签署《共同还贷承诺书》,明确约定该债务为夫妻共同债务,并在后续资产清算时将其作为共同财产处理。婚前财产公证

虽然法律不强制婚前买房必须公证,但进行婚前财产公证可以进一步降低举证难度。公证处出具公证书后,法院在审理房产归属问题时,会充分考虑公证机关的冻结效力和证明力。明确婚姻存续期间的居住与运用

即使房子是个人财产,也应明确约定婚后双方的居住权、使用权及房屋管理权。避免因家庭内部矛盾引发的“房子归我个人,但我有权居住”类纠纷。婚前买房是很多的家庭的必经之路,它既带来了资产增值,也伴随着法律风险的考验。“婚前个人全款购房,婚后还贷增值部分视为共同财产”是目前的司法主流观点。

对于每一位购房者而言,清晰的资产配置规划比单纯的“买房”更重要。通过签订书面合同、明确资金流向、必要时开展公证,效划清个人与共同财产的界限,让婚姻生活更加安心无忧。

温馨提示:本文内容,不构成正式法律意见。涉及重大财产交易,建议在签署协议前咨询专业律师,结合具体案情制定个性化方案。

注意事项:

部分资源可能会出现广告/收费服务/VIP课程等内容,请自行甄别,以免上当受骗。

本篇资源由【蔓简号百科】收集自互联网,仅供学习参考使用,请勿用于其他用途!

转载请标明出处,谢谢。