婚前查征信:一份关乎婚姻稳定与未来发展的“必知”指南

在步入婚姻殿堂之前,许多新人(尤其是男性)存在一个盲点:不知道男方是否背负着高额债务、不良记录或高风险负债。这就像是在婚礼前未做全面体检,却担心婚后因一方债务问题引发家庭矛盾甚至法律纠纷。

随着“婚前财产公证”、“婚前协议”等高阶法律工具的普及,婚前查征信已成为现代婚姻中一项理性的自我保护手段。本文将为您详细拆解婚前如何查询男方征信,并探讨其背后的逻辑与方法。

为什么要查男方征信?(核心逻辑)

在决定结婚前,了解男方的财务状况是风险评估的步。征信报告不仅反映个人的还款能力,更预示着未来的家庭财务风险。

防范“隐形债务”

男方背负着未公开的消费贷、车贷或信用卡逾期,这些债务在婚姻存续期间若发生违约,直接牵连到配偶。评估婚姻稳定性

征信良好意味着个人信誉度高、生活规律。若男方长期处于信用危机中,其还款意识或家庭责任感存在隐患。避免“婚内追偿”风险

若男方在婚前因征信问题导致银行或金融机构向债权人追偿,这笔债务原则上属于其个人债务。但倘若在婚后该债务被认定为夫妻共同债务,或者因男方征信问题导致彩礼/嫁妆被追讨,将给家庭带来沉重负担。数据支撑:根据《民法典》第五百三十八条规定,债务人以财产清偿债务的,人能够追偿。虽然法律未直接规定“婚前债务必由个人承担”,但在实际案例中,若男方征信记录显示有未结清的网贷或信用卡逾期,法院在审理婚内债务时,会重点审查该债务是否用于夫妻共同生活。

婚前如何系统查询男方征信?(实操步骤)

查询征信不是简单的点击一个链接,而应建立一套科学的评估体系。以下是标准的操作流程:

步:获取官方权威报告

不要轻信方中介或网上的“征信查询码”,务必凭借中国人民银行征信中心官网或官方授权的方平台(如百行征信、易征信等)开展查询。步:分析关键维度

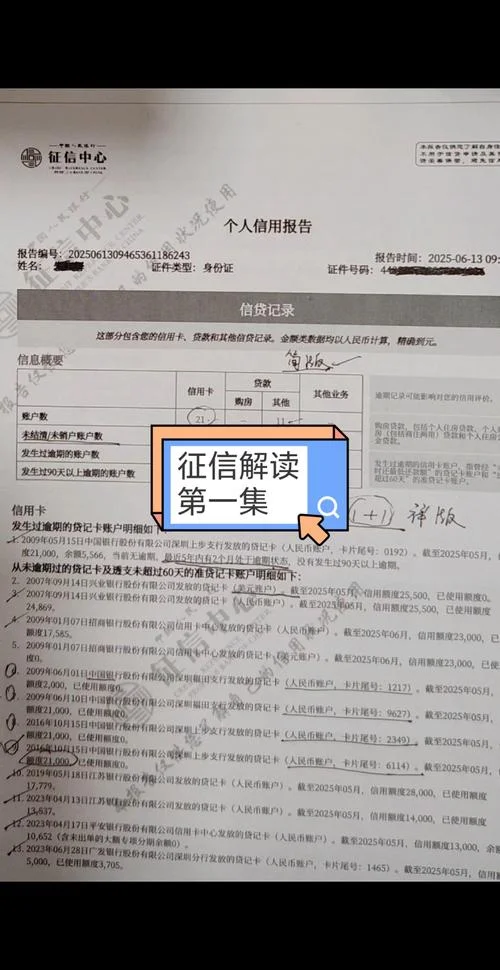

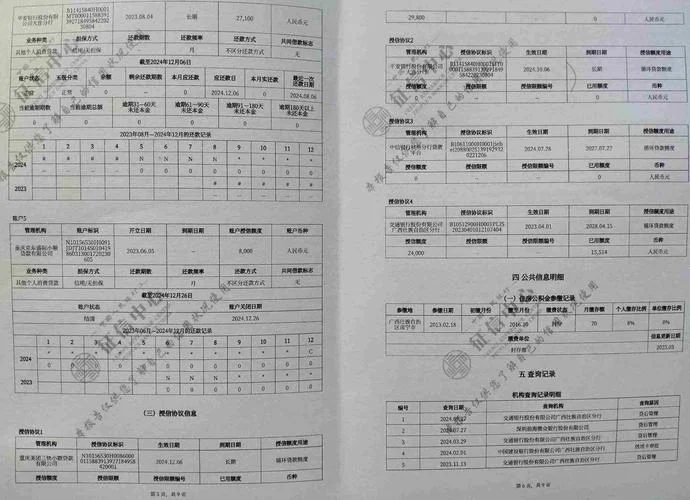

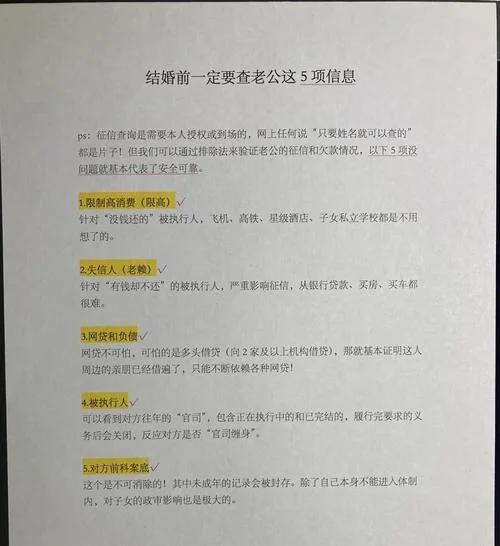

在查看报告时,重点关注以下三个核心板块: 1. 基本信息:姓名、身份证号、出生日期、婚姻状况(这是判断债务性质,需与身份证上的真实性核对)。 2. 个人信贷:查看名下有哪些贷款(房贷、消费贷、车贷),及当前的还款状态(正常/逾期/坏账)。 3. 公共逾期:查看是否涉及信用卡逾期、贷款逾期。步:交叉验证

征信数据存在延迟( 5-15 天),且部分信息需结合社保、房产、车辆等数据进行综合判断。建议结合多份数据源进行验证。

数据解读与风险预警(参考表格)

为了让您更直观地理解不同状态的征信风险,我们整理了以下婚前征信风险测评参考表:

【婚前征信风险测评参考表】

| 风险等级 | 典型特征描述 | 潜在隐患 | 风险应对建议 |

|---|---|---|---|

| 低风险 (健康/稳健) |

无逾期记录,负债率低(<20%),有稳定工作且按时还款。 | 无明显财务风险,若男方突发重病影响征信(个人原因)。 | 正常结婚,可完全信任其财务能力,无需额外防备。 |

| 中风险 (需警惕) |

有少量合法债务(如房贷、消费贷),或曾有轻微逾期但未严重影响征信。 | 家庭抗风险能力一般,若经营失败波及家庭。 | 建议双方坦诚沟通,签订婚前财产协议,约定债务隔离机制。 |

| 高风险 (需回避) |

有未结清的网贷/信用卡逾期(记入公共逾期),负债率极高(>50%),或存在多头借贷。 | 极高风险:一旦男方失业、经营失败或遭遇诈骗,极易导致家庭破产;若男方征信恶化,会影响女方未来的贷款资格。 | 建议暂缓结婚;若强行结合,必须签署大额婚前财产协议,明确债务不互负,并评估女方征信状况。 |

| 特殊风险 (需核实) |

身份证信息与征信记录不一致(如已婚未结/离婚未还),或存在虚假婚姻/重婚嫌疑(需配合公安核查)。 | 法律风险极高,涉及欺诈或非法同居。 | 必须凭借公安机关或公证处核实婚姻状况,确认双方无法律障碍方可申请结婚登记。 |

注:表格中的“负债率”计算方式为:`负债总额 / (个人收入 + 家庭总资产)`。个人收入包括工资、经营所得等;家庭总资产包括存款、房产、车辆等。

特殊场景下的“婚前查”策略

男方征信不佳,女方如何保护?

若男方征信较差,建议采取以下策略: 签署婚前财产协议:明确该男方的债务属于其个人债务,若因男方个人原因导致损失,女方不承担连带责任。 暂缓大额支出:在正式领证前,暂停大额共同消费或购房计划,预留资金用于应对的财务危机。 告知女方征信状况:在婚礼策划前,主动告知女方男方的征信记录,共同商议应对方案。男方征信良好,女方如何防范?

如果男方征信完美,则需防范其“负债转移”: 婚前财产公证:凭借公证处对房产、车辆、存款进行公证,确保婚前资产独立。 婚前协议约定:明确约定婚后共同财产的归属,以及在遭遇债务危机时的责任划分。 财务透明:建立家庭财务共享账户,定期(如每半年)核对账单,确保双方对家庭财务状况心中有数。结语:理性爱人,先理自身

婚姻不仅是情感的结合,更是两个独立生命体的契约。在婚前查清征信,本质上是对未来生活负责的表现。

对于男方,征信是通往自由的通行证,也是家庭安全的基石。

对于女方,了解男方的征信状况,是做出是否结婚决定依据。

记住一句话:婚姻不是两个完美的人相遇,而是两个不完美的人,在了解彼此底牌后,依然愿意携手同行。

倘若您对自己的征信状况或婚姻规划仍有疑问,建议咨询专业的婚姻法律顾问或征信评估机构,量身定制您的婚前规划方案。

-

结婚前如何查男方征信-婚前查男方征信

结婚前如何查男方征信:一份详尽的避坑指南与实操方案 结婚不仅是两个家庭的结合,更是个人财务健康与信用体系的深度绑定。在步入婚姻殿堂之前,了解并核实对方的征信状况,是构建坚实家庭资产防火墙的步。然