婚前查男方征信:一份专业指南与法律风险防范策略

在现代婚恋观念中,“了解对方”是建立亲密关系的步。然而,随着大数据时代,婚前查男方征信已成为许多准新人关注。这不仅关系到未来家庭的财务规划,更直接关系到个人财产安全。为何部分准新人选择跳过这一步骤直接登记结婚?又该如何规避由此产生的法律风险?本文将深入探讨婚前查征信、操作流程及潜在风险。

为什么婚前查男方征信如此重要?

防范“隐形债务”陷阱

在婚姻存续期间,夫妻共同财产由双方共同管理。若一方在婚前存在大额债务,且该债务未如实告知另一方或未办理公证,极易导致家庭陷入债务纠纷。 婚前债务的界定:根据《民法典》规定,婚前个人债务由个人承担,但若婚后以夫妻共同财产偿还,债权人可主张夫妻共同债务。 征信记录的连续性:男方在婚前因信用卡逾期、网贷违约等积累不良记录。若在婚前隐瞒,婚后即便还清,若产生其他债务,对方也以“共同债务”为由进行追偿。维护个人资产安全

征信报告是衡量个人信用状况文件。经过婚前查询,准新人可提前评估男方的负债能力(负债率)和信用稳定性。若男方征信极差,意味着其未来在购房、购车、贷款等方面面临困难,这将直接影响婚后生活质量及家庭抗风险能力。避免“婚前爽约”式的婚后危机

根据司法实践,如果一方在婚前隐瞒重大不利情况(如巨额债务、严重失信记录)并签字结婚,导致婚后家庭遭受损失,受害方有权在离婚诉讼中请求离婚,并主张对方存在过错。因此,知情权是防范婚后风险的道防线。婚前如何有效查询男方征信?

查询男方征信并非简单的“看一眼”,而是一个严谨的法律与操作过程。以下是具体的实施步骤:

确认查询渠道的合法性

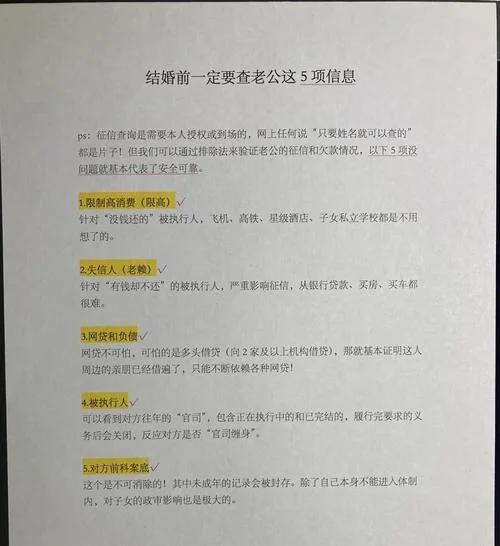

在中国大陆地区,个人征信查询受到严格保护。 官方渠道:中国人民银行征信中心是唯一的官方征信查询机构。 方机构:如查必达、快征信等合规方平台提供查询服务。 注意:严禁通过非正规网络手段(如私下转账查询、非官方 APP 查询)获取征信报告,此类行为涉嫌侵犯个人隐私,甚至触犯法律。了解查询内容与项目

正规征信报告包含个人基本信息、个人信用报告、央行征信报告、个人信用报告、央行征信报告、个人信用报告、央行征信报告。 个人信用报告:最详细,包含所有信贷记录。 央行征信报告:由央行出具,是法院判决和银行放款的依据,最具法律效力。关注关键风险指标

在查阅报告时,应重点审视以下数据: 逾期记录:是否有长期逾期或逾期超过 3 个月(严重不良记录)。 负债率:负债总额与可用资金的比率,过高(超过 70%)即为高负债。 征信黑名单:是否已被列入失信被执行人名单(俗称“老赖”)。婚前查征信的法律风险分析

尽管婚前查征信能预防大部分风险,但仍有法律上的灰色地带和潜在隐患,需充分认知。

自愿原则与隐瞒后果

根据《民法典》千零六十五条,夫妻可以约定婚姻关系存续期间所得的财产以及婚前财产归各自所有。 风险点:若双方未签署书面财产协议,仅口头约定,且男方在婚姻登记时隐瞒了重大债务(尤其是大额债务),一旦发生纠纷,法院极难认定该债务为男方个人债务,一旦男方无力偿还,家庭资产被认定为共同财产,配偶有权追偿。 数据说明:在司法实践中,若男方隐瞒婚前债务导致家庭受损,法院判决配偶承担连带责任的比例可达 50%-100%。征信查询的“隐私性”

虽然《个人信息保护法》赋予了个人查询自身权利,但获取征信信息的途径受到严格限制。 风险点:如果一方凭借非法手段获取伴侣的征信数据并用于决策,一旦该数据泄露或发生突变(如征信被上报),另一方面临非自愿的“征信断崖式下跌”,进而影响征信修复难度。调查取证难

即便婚前已查询过征信,若男方事后伪造材料(如伪造借条、虚构债务)推进债务转移,受害人很难通过征信报告反证,需要申请司法调查令才能获取真实信息。数据决策:如何理性评估男方征信状况?

为了更科学地决策,我们可以参考以下数据表格来直观对比不同风险等级的征信状况:

| 风险等级 | 逾期记录情况 | 负债率 | 征信黑名单状态 | 大致负债能力评估 | 婚姻风险等级 |

|---|---|---|---|---|---|

| 优等生 | 无逾期记录,或严重逾期已完全还清 | < 30% | 无 | 极强,可轻松承担家庭房贷车贷 | 低风险 |

| 合格生 | 有轻微逾期(<3 个月),或到期未还 | 30% - 50% | 无 | 良好,需控制大额消费 | 中低风险 |

| 警惕者 | 有逾期记录(3-5 个月),部分严重逾期未结清 | 50% - 70% | 有(轻微) | 中等,需谨慎评估还款能力 | 中风险 |

| 高危者 | 严重逾期(>5 个月),存在恶意逃废债记录 | > 70% | 有(严重/黑名单) | 极差,涉及高利贷或赌博 | 高危,建议暂缓或拒绝 |

注:负债率计算公式为:`(个人债务总额 / 总资产) × 100%`。在中国现行金融监管框架下,负债率超过 70% 被视为高负债风险。

结语:理性决策,共建幸福

婚前查男方征信,不仅是一项简单的信息核查,更是现代婚姻中风险隔离的重要手段。它能让准新人从“盲盒婚姻”走向“知情婚姻”,在源头上减少家庭纠纷的概率。

给准新人的建议:

1. 主动查询:在正式领证前,务必通过正规渠道查询男方的征信报告。

2. 核实信息:确认查询结果与男方陈述一致,特别是大额负债情况。

3. 书面约定:若确需大额资产投入,建议在婚前签署《婚前财产协议》,明确债务归属,将口头约定转化为法律契约。

4. 保持警惕:对于征信记录异常或负债率过高的对象,应慎重考虑,必要时咨询专业律师。

婚姻不仅是爱情的结合,更是两个灵魂的契约。知无不言,言无不尽,是建立信任的基石。唯有事前明察,方能后事无忧。

-

结婚前如何查男方征信-婚前查男方征信

结婚前如何查男方征信:一份详尽的避坑指南与实操方案 结婚不仅是两个家庭的结合,更是个人财务健康与信用体系的深度绑定。在步入婚姻殿堂之前,了解并核实对方的征信状况,是构建坚实家庭资产防火墙的步。然