房贷利率查询:什么是公积金贷款利率?深度解析与查询指南

在商品房买卖和房贷融资的当下,公积金贷款利率是每一位缴存职工家庭最关心的金融指标之一。作为国家政策性金融工具,公积金贷款利率具有鲜明的政策导向性和普惠性,直接关系到购房者的月供压力与长期居住成本。本文将深入解读公积金贷款利率的定义、制定逻辑、当前执行标准以及如何高效查询,为购房者提供清晰实用的指南。

核心概念:公积金贷款利率是什么?

公积金贷款利率,是指住房公积金管理中心向住房公积金缴存单位或缴存个人发放住房公积金时,规定的用于计算利息的利率标准。

与商业贷款利率不同,公积金贷款利率属于政策性利率,具有以下显著特点:

1. 稳定性:长期保持固定,不随市场利率波动调整,旨在保障住房公积金制度的可持续推进。

2. 普惠性:覆盖缴存职工及其配偶,无论其是否购买商业房产,只要符合缴存条件,均可享受此利率。

3. 低水平:相对于商业银行同期贷款基准利率,公积金贷款利率长期处于较低水平,体现了国家“惠民”的政策初衷。

利率制定的逻辑与历史沿革

公积金贷款利率并非随意设定,而是由中国人民银行、建设部(现住建部)及财政部联合制定,并需报国务院批准。其核心逻辑在于平衡“资金成本”与“社会公平”。

制定主体:全国住房公积金管理中心会同相关部委制定。

批准机制:需经国务院批准方可生效。

调整机制:每 10 年调整一次,或遇国家重大经济形势转变时微调,但近年来更多体现为固定化,以稳定预期。

历史上,公积金贷款利率曾经历过多次下调,从早期的较高水平逐步降至目前的低位,旨在减轻购房者的负担,刺激住房消费。

当前执行标准与查询方法

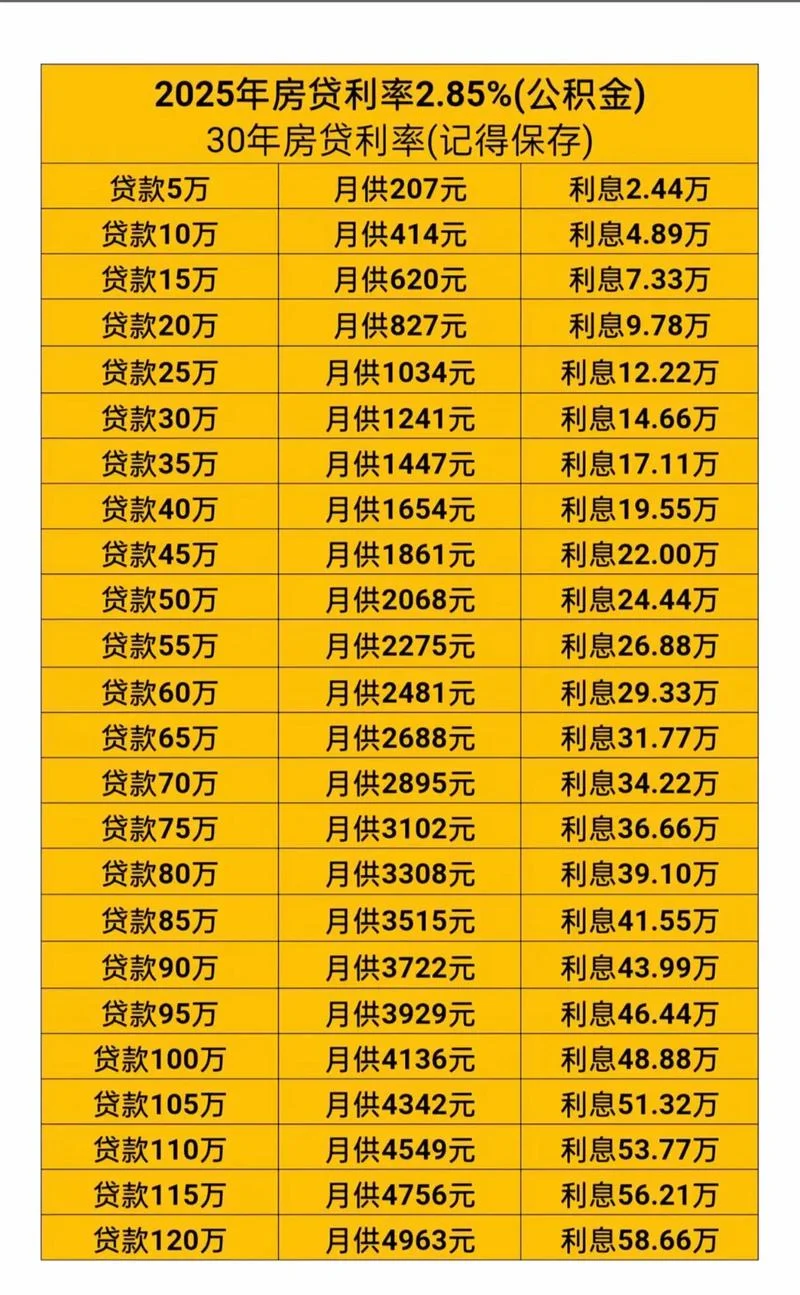

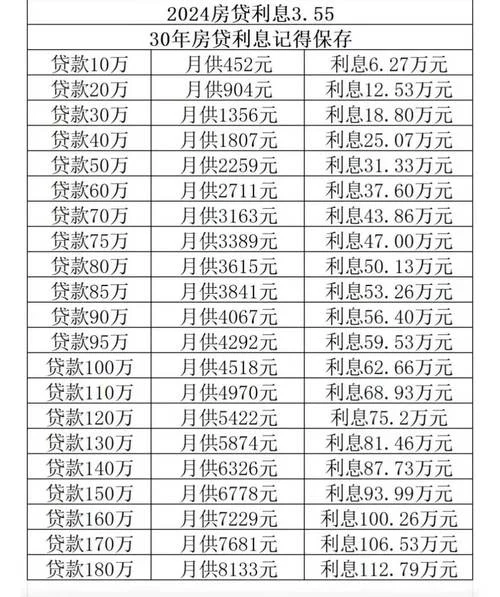

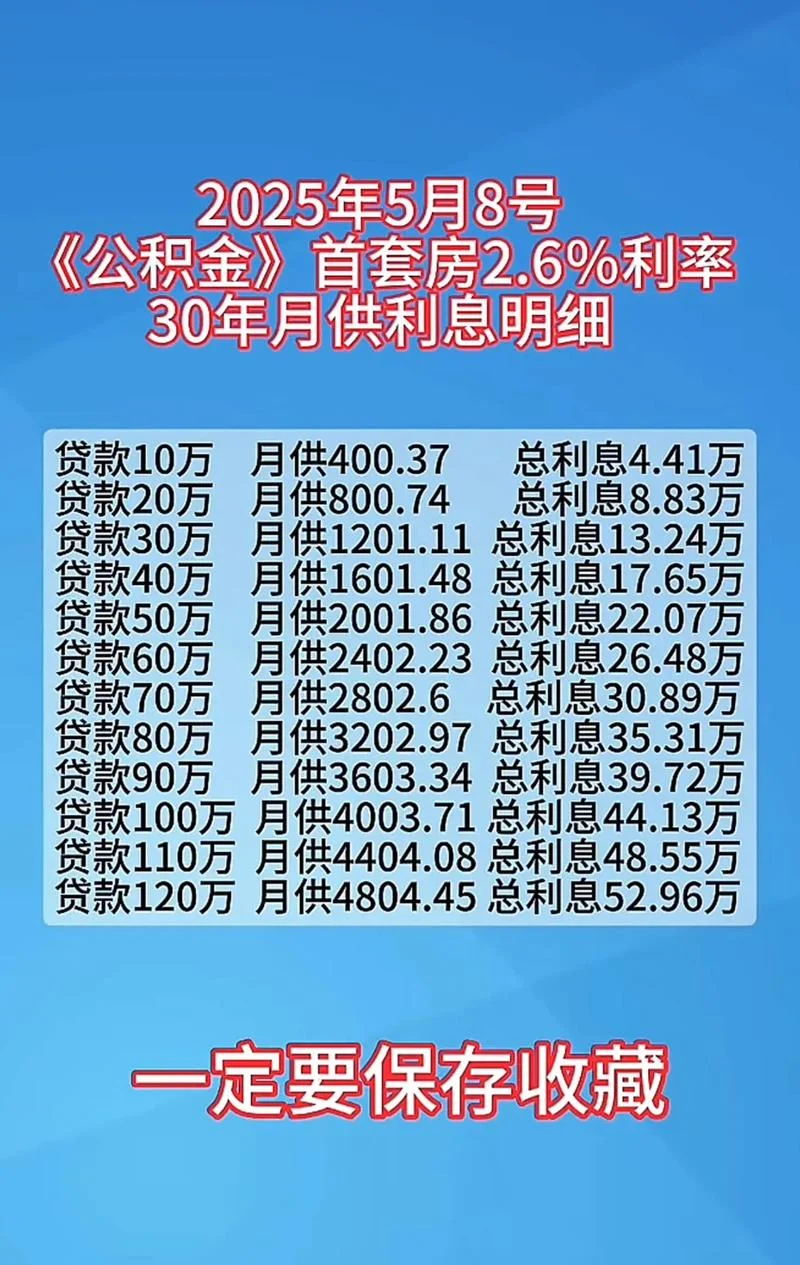

截至 2024 年,我国住房公积金贷款利率已全面实行同档同率政策。,只要你的缴存基数和贷款额度处于同一个档次,无论你在不同城市、不同银行申请贷款,利率均保持一致。

当前执行利率表

以下是目前全国范围内执行的住房公积金贷款利率标准(以 2024 年最新数据为准):

| 贷款类型 | 借款额度(万元) | 年贷款利率 (%) | 备注 |

|---|---|---|---|

| 住房公积金贷款 | 20 万 (含) 以下 | 3.25% | 首套住房贷款 |

| 20 万 - 40 万 (含) | 3.25% | 首套住房贷款 | |

| 40 万 - 60 万 (含) | 3.75% | 首套住房贷款 | |

| 60 万 - 90 万 (含) | 3.75% | 首套住房贷款 | |

| 90 万 - 120 万 (含) | 4.25% | 首套住房贷款 | |

| 120 万元以上 | 4.75% | 首套住房贷款 | |

| 住房公积金组合贷款 | 同上 (视首套/二套而定) | 同上 | 若二套则上浮 0.5%-1% |

注:具体利率与不同城市的住房公积金管理中心略有差异,建议以当地最新数据为准。

数据说明说明

为了更直观地展示利率档次分布,以下是按贷款额度划分的利率分布图描述:

【住房公积金贷款利率档次分布图】

```text

利率 (%)

^

100|

| [ 4.75% ] <-- 最高档

| | |

50| | |

| | |

40| | |

| | |

30| [ 4.25% ] <-- 档 (首套高额度)

| | |

20| [ 3.75% ] <-- 档 (首套中额度)

| |

10| [ 3.25% ] <-- 最低档 (首套低额度)

+------------------------------------------------->

贷款额度 (万元)

20 万 40 万 60 万 90 万 120 万+

```

数据解读:

首套住房:绝大多数购房者属于首套。利率最低档为 3.25%,最高档为 4.75%。,如果你贷款 20 万,利率仅为 3.25%;如果贷款 120 万(假设为首套且达到高额度),利率则会上涨至 4.75%。

组合贷款:若申请“公积金 + 商贷”组合贷款,利率会参照其中较高的一档执行。,若公积金贷款 80 万,商贷 20 万,若商贷部分达到高额度,组合贷款利率接近 4.75%。

二套住房:对于购买套住房的家庭,利率会上浮。,二套住房的 40 万 -60 万档利率上调至 4.25%,60 万 -90 万档上调至 4.75%。

影响公积金贷款利率因素

虽然大部分情况利率固定,但以下因素导致实际执行的利率发生变化:

1. 贷款首套/二套认定:这是影响利率档次的最核心因素。根据当地公积金中心的规定,同一套房产作为首套和二套计算,需区分申报。

2. 缴存基数调整:缴存基数的变动会影响公积金贷款额度,进而触发利率档次的调整(较少见,但需关注)。

3. 贷款期限:

期限在 30 年(含)以内:利率按上述表执行。

期限在 30 年以上:部分城市政策允许上浮,具体需咨询当地公积金中心。

4. 征信状况:虽然公积金贷款利率关键看资格,但倘若存在严重逾期记录,导致贷款被拒或影响信用评估。

如何高效查询公积金贷款利率?

为了避开繁琐的线下排队,建议采用以下三种高效查询方法:

途径一:官方线上渠道(推荐)

1. 拨打热线:直接拨打 12329(住房公积金服务热线),根据语音提示选择所在城市,即可查询最新的贷款政策及利率。 2. 官方网站:访问“住房公积金管理中心”官网,在“贷款查询”或“政策查询”栏目下有利率表下载。 3. 手机 APP:下载当地公积金 APP,登录后查看“贷款须知”或“利率查询”板块。方法二:线下网点咨询

前往当地住房公积金管理中心办事大厅,直接向工作人员说明“我想查询我的贷款利率是多少”,工作人员会提供最新的纸质版或电子版表格,并解答具体测算问题。方式三:银行客户经理

如果你已通过银行申请了公积金贷款,银行客户经理会对你的贷款产品实施详细测算,并直接提供准确的当前执行利率。公积金贷款利率不仅是购房者的成本底线,更是国家支持居民住房消费的有力杠杆。通过精准查询和合理配置,购房者可在控制风险下,最大化利用低息公积金贷款资源。

希望本文提供的解读与数据能清晰的参考。在未来的房贷规划中,请务必关注当地公积金中心的最新公告,确保资金使用的合规性与最优性。如有具体贷款测算需求,建议直接拨打 12329 获取个性化服务。

-

建行房贷利率在哪里查-建行房贷利率查询

建行房贷利率查询指南:如何轻松获取最优惠的利率 在住房金融领域,房贷利率是购房者决定购房成本因素。中国建设银行股份有限公司(简称“建设银行”)作为国有大型商业银行之一,其房贷政策一直备受关注。许

-

如何查银行贷款利率-查银行贷款利率

如何查银行贷款利率:2024 年最新查询指南与深度解析 在当前的经济环境下,贷款利率的变动直接关系到个人的家庭理财规划、房贷偿还成本以及企业经营的资金成本。对于普通老百姓而言,想要“查银行贷款利

-

什么是公积金贷款利率-公积金贷款利率

什么是公积金贷款利率?深度解析与房贷决策指南 住房公积金贷款利率是每一位缴存职工在规划购房、改善居住条件时最为关心指标之一。它不仅直接关系到购房者每月的月供压力,更是衡量当前房地产市场融资成本的