公积金贷款“什么是公积金贷款利率”:核心解读与政策全解析

在当前的房地产市场与金融环境下,“公积金贷款什么是公积金贷款利率” 已成为无数购房者关心问题。公积金贷款利率不仅是决定购房成本因素,更是衡量银行监管力度、政策导向以及个人购房实力的关键指标。

本文将深度剖析公积金贷款利率的构成、计算逻辑、最新政策趋势,并提供详细的参考表格,帮助读者全面掌握这一金融工具。

什么是公积金贷款利率?

公积金贷款利率,是指住房公积金管理中心向缴存职工发放住房公积金贷款时,按照规定的利率标准计算的贷款利率。它是国家为了支持居民住房消费而设立的一项政策性融资利率。

与普通商业银行贷款不同,公积金贷款利率具有鲜明的政策性和公益性:

1. 利率低:长期低于同期同档次商业贷款利率,显著减轻购房者的利息负担。

2. 政策性强:利率是国家调控房地产市场的工具之一,随宏观经济环境和住房政策调整而动态转变。

3. 执行标准:目前,全国范围内的公积金贷款执行标准基本统一,遵循"同口径、同期限、同档次"的原则,即不同城市、不同银行之间的公积金贷款利率保持一致(尽管具体执行细则略有差异,但基准利率高度趋同)。

公积金贷款利率的计算逻辑与构成

理解公积金贷款,需要明确其利率是如何构成的。目前的公积金贷款利率由基准利率和加点利率两部分组成:

其中:

基准利率:由中国人民银行(PRC)或国家金融监督管理总局统一制定,原则上在全国范围内实行统一口径。

加点利率:由各地住房公积金管理中心根据当地经济社会发展水平、住房资金供求状况等因素,在基准利率基础上上浮一定比例确定。

关键点:无论你在哪个城市购房,只要你符合当地公积金贷款条件,所执行的是同一套全国统一的利率标准。,如果你在上海贷款,利率不会比在郑州高。

最新政策趋势与利率走势分析

近年来,国家连续出台多轮政策优化公积金贷款环境。对于购房者而言,关注以下趋势:

1. 首套与二套政策的区分:为了降低“房住不炒”下的投机成本,国家严格区分首套和二套住房贷款政策。首套家庭合理住房需求者,可享受更优惠的利率;而购买套及以上住房的,则需按照二套住房贷款政策执行。

2. 利率下调趋势:过去几年,央行多次下调贷款市场报价利率(LPR),公积金贷款利率随之呈现下行趋势,旨在降低杠杆成本。

3. 提取及使用规范:公积金贷款利率的适用场景关键涵盖:偿还购房贷款本息、支付购房首付款和交易手续费、支付装修费用(部分城市)、支付租房保证金(部分城市)等。

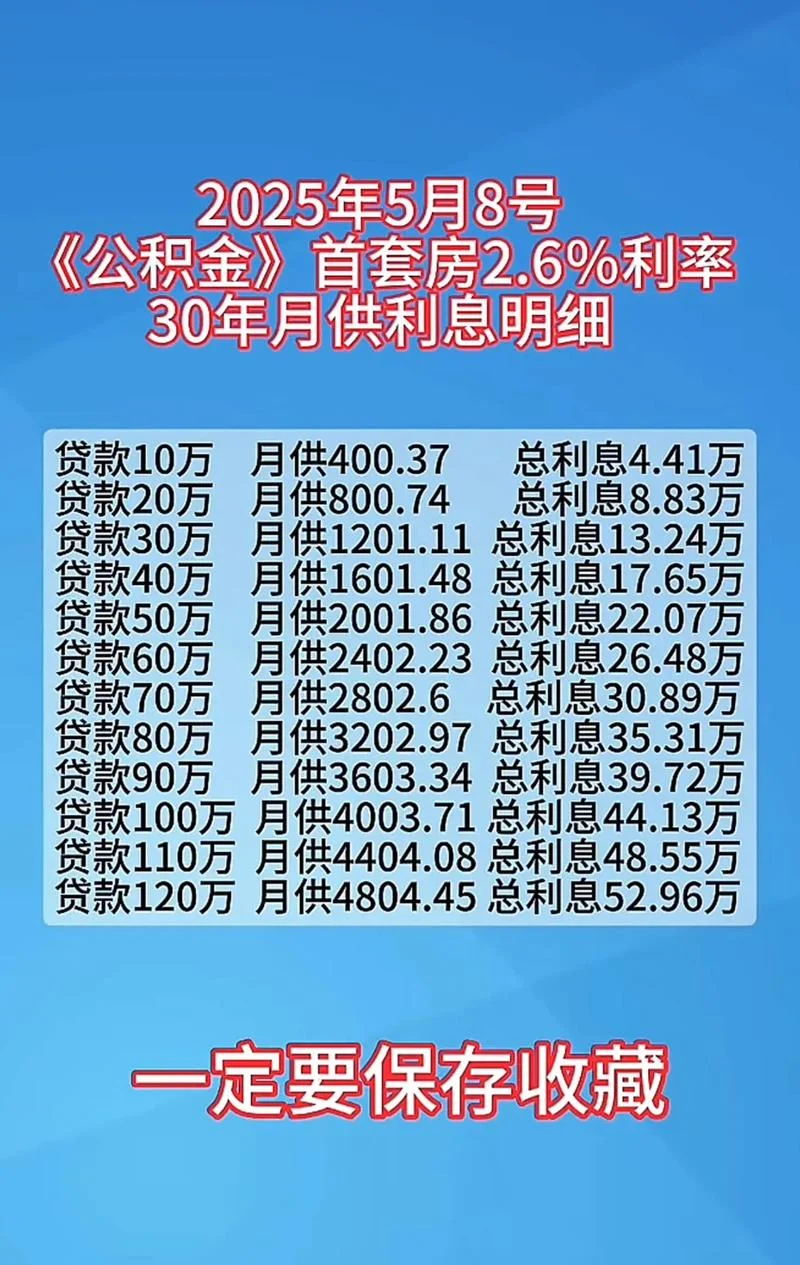

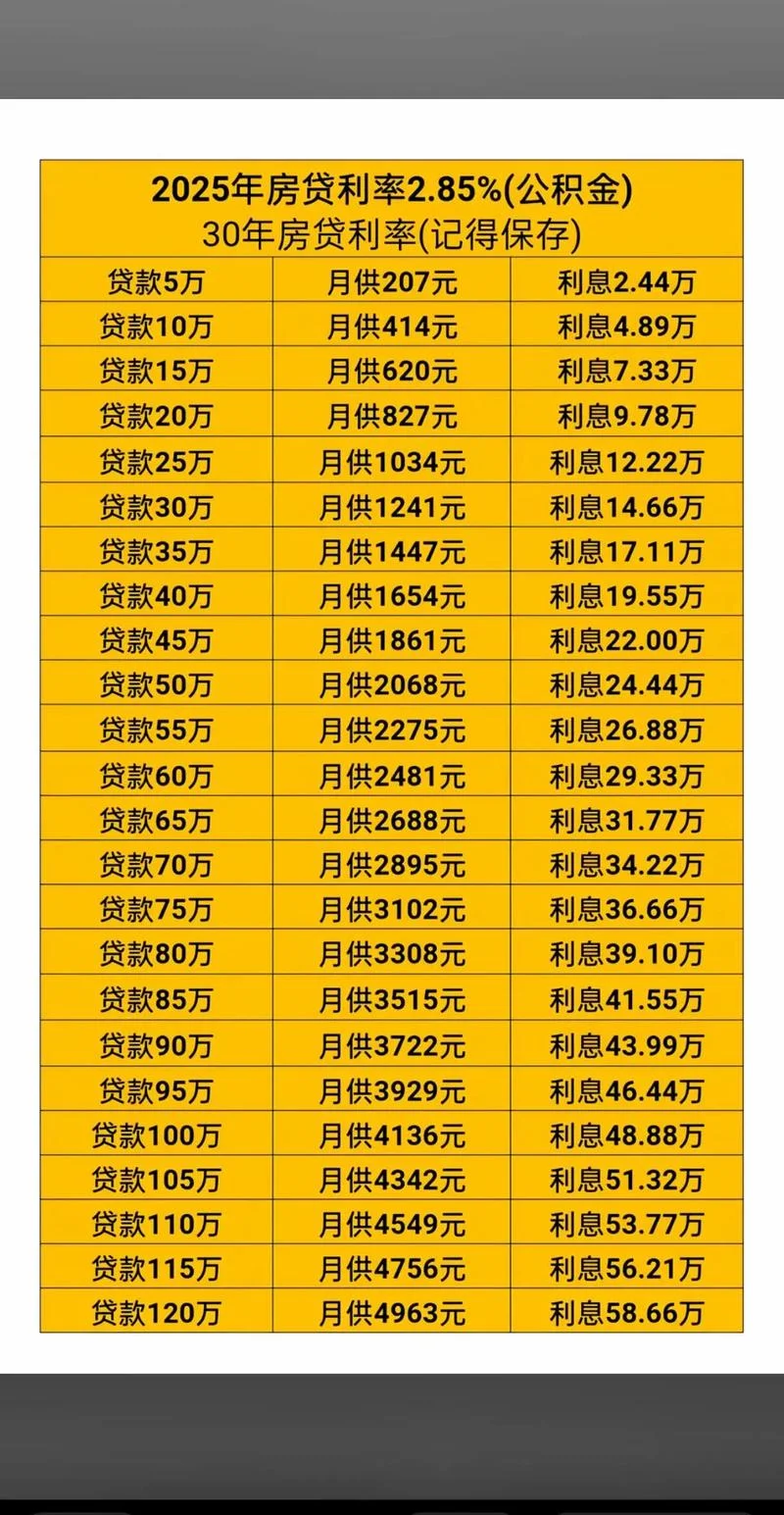

表格一:当前核心城市公积金贷款利率参考表

注:以下利率数据基于 2023 年及 2024 年初的公开政策整理,各地公积金中心根据年初调整进行微调,建议以当地公积金中心官网发布的最新公告为准。

| 贷款类型 | 执行利率基准 | 说明 |

|---|---|---|

| 首套住房 | 3.1% | 适用于首次购买住房且套数符合首套认定标准的公积金贷款。 |

| 二套住房 | 3.3% | 适用于购买套及以上住房的公积金贷款。 |

| 商业贷款 | 3.92% | 参考同期同档次商业贷款基准利率(具体视 LPR 调整而定)。 |

| 公积金组合贷 | 3.92% | 以商业贷款利率为准。 |

数据解读:

首套公积金贷款利率(3.1%)目前已低于大部分商业贷款利率(3.92%),体现了很大的政策倾斜。

二套公积金贷款利率(3.3%)显著低于商业房贷,旨在鼓励首套置换、去库存。

计算公式与案例演示

为了直观理解,我们来看一个具体的计算案例:

假设某购房者计划在2024 年 5 月购买一套位于一线大城市(如北京/上海/广州) 的新房,申请首套公积金贷款。

贷款金额:100 万元

贷款期限:10 年(2024.5 至 2034.5)

贷款利率:3.1%

贷款用途:偿还购房款(首付款除外)

贷款总额计算

(此处假设首付比例较高,为简化演示,若 100 万全款,则贷款额为 100 万;若首付 30 万,则贷款额为 75 万)

场景 A:全款购房(贷款额为 100 万)

(注:若按月付息,则每月需还 5459 元)

场景 B:首付 30%(贷款额为 70 万)

结论:通过公积金贷款,购房者每年只需支付利息约 1.5 万元(10 年),远低于商业贷款约 2.5 万元的成本。

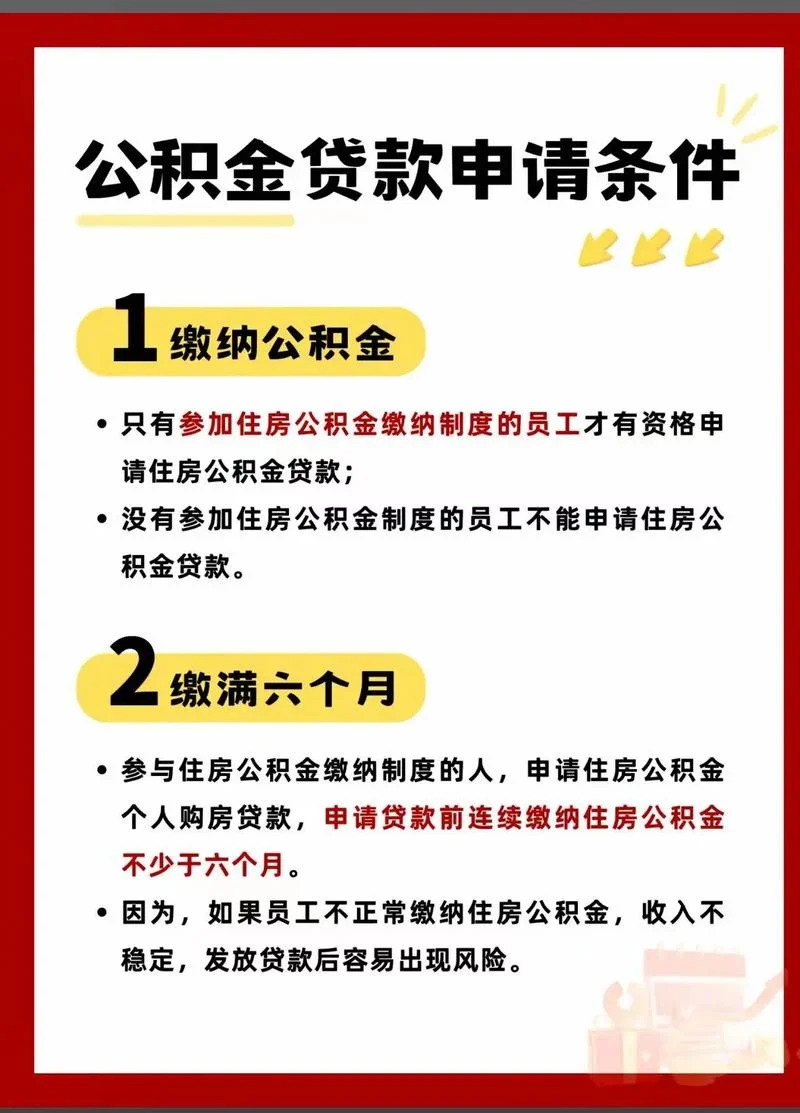

申请公积金贷款门槛

想要享受公积金贷款利率,申请人必须满足以下条件:

1. 缴存资格:必须是参加住房公积金制度的在职职工,且账户正常缴存(要求连续缴存 6 个月以上)。

2. 本地户籍或购房资格:需符合购买首套或二套住房的户籍及社保/个税要求。

3. 资金账户:个人住房公积金账户内必须有足额余额。

4. 面积限制:部分城市对居住面积有上限规定(如 90 平米以内或 120 平米以内),超出部分需商业开发贷。

5. 信用要求:个人征信记录良好,无重大不良信用记录。

“公积金贷款什么是公积金贷款利率” 不仅仅是一个数字查询,它是关系到家庭财富安全、置业成本控制的战略选择。

在当前利率处于低位、政策持续优化的背景下,公积金贷款依然是目前性价比最高的购房工具之一。对于刚需和改善型购房者而言,理解并善用这一政策,无疑能为家庭减轻长期的财务压力。

温馨提示:

贷款利率虽由国家规定,但具体执行细则因城市略有差异。建议您在行动前,务必登录当地住房公积金管理中心官网或拨打 12329 热线,查询最新的“公积金贷款是什么”及具体的“利率是多少”,避免因信息差导致权益受损。

免责声明:本文内容基于公开政策整理,,不构成具体的财务投资建议。政策随时调整,请以官方最新公告为准。

-

查住房公积金在哪里查-查公积金查询入口

查住房公积金在哪里查:一站式解决方案与操作指南 住房公积金制度是住房保障体系的重要组成部分,旨在帮助缴存职工解决住房困难。对于广大缴存人来说,查询个人公积金余额、提取记录等信息是日常生活中的高频

-

公积金基数在哪里查-公积金基数查询指南

公积金基数到底在何处?一文读懂如何精准查询个人缴存数据 在职场中,公积金(住房公积金)是众多劳动者最“隐形”却最“实在”的福利之一。它不仅是一笔资金,更是国家住房保障制度组成部分。然而,许多新入

-

房子付了首付在哪里查-首付查询地

房子付了首付,如何高效查询?一份详尽的全方位指南 在购房过程中,缴纳首付是锁定房源的步,也是购房者最敏感的环节之一。一旦资金划转,购房者会担心房屋产权状态异常、备案信息缺失或交易流程受阻。因此,

-

个人公积金如何查-个人公积金如何查

个人公积金如何查:全方位指南,助您轻松掌握资金动态 公积金是职工和用人单位共同缴纳,由政府储存管理,用于职工支付房租、住房消费和住房贷款的专项资金。对于许多在职职工而言,“个人公积金如何查” 是

-

如何查公积金地-查公积金地

如何查询公积金地信:全方位指南揭秘 住房公积金是国家为职工缴纳的一种长期住房储金制度,也是许多家庭实现“买房无忧”的重要工具。对于购房者和借款申请人而言,查询公积金在哪里(即公积金所在地或账户所

-

如何查住房公积金贷款-查询公积金贷款

如何查住房公积金贷款:全流程指南与政策解读 住房公积金贷款是广大职工实现安居乐业的“金钥匙”。对于想要购房、装修或改善居住条件的职工而言,了解并掌握“如何查住房公积金贷款”的流程。本文将为您梳理

-

什么是公积金贷款利率-公积金贷款利率

什么是公积金贷款利率?深度解析与房贷决策指南 住房公积金贷款利率是每一位缴存职工在规划购房、改善居住条件时最为关心指标之一。它不仅直接关系到购房者每月的月供压力,更是衡量当前房地产市场融资成本的

-

公积金最多贷多少钱-公积金贷款额度上限

公积金最高可贷多少?一文读懂你的“手握资金”潜力 对于许多有刚需或改善需求的市民而言,住房公积金贷款是撬动购房梦想的重要金融工具。很多人心中都有一个疑问:“我每个月缴纳的公积金到底能贷出多少钱?

-

上海商业贷款条件-上海商业贷款条件

上海商业贷款条件深度解析:利率、额度与审批新政下的选择指南 随着宏观经济环境的复杂变化,房地产市场进入调整期,上海作为中国经济最活跃的城市之一,其商业贷款市场也随之发生了深刻变革。对于刚需购房者